原标题:迷失的呷哺呷哺

来源:红钻财经

二十多年,呷哺呷哺想着成为肯德基、麦当劳、星巴克、海底捞,想着成为优衣库,不断转变自身定位的呷哺呷哺最后到底成了谁?

金梅| 文

周末去吃了个呷哺呷哺(以下简称呷哺),却吃出了青春不再的伤感。

服务员的冷眼,让人感觉自己不是来吃饭的,是来要饭的。以前亲民的价格不再,连蔬菜拼盘的菜量也变少了。自选小料简陋至极,调料碗极为油腻,顾客一直在呼喊服务员麻酱没有了。菜单上的沙茶酱,被告知并不存在。吃不到久违的味道,就点了杯扎啤压惊,居然喝到浓浓的馊抹布味。心态彻底崩了……

跟以往呷哺门口的大长队相比,晚饭时间不足三分之一的上座率,让人不禁惋惜,那个曾经的呷哺去哪了?打开了美团点评,在里面果然发现了众多“志同道合”的抱怨者。更搞笑的是,就这家店对这个服务员的差评居然从2018年就开始了。

在转型的路上,呷哺公司一路狂奔,呷哺火锅号称已经升级到2.0时代,抢占消费升级的红利。主打高端的新品牌凑凑火锅经历三年亏损后,从2019年开始扭亏为盈。呷哺公司最近的股市表现也很亮眼,从3月31日的5.8元半年时间翻倍到11.7元。呷哺的春天仿佛已经到来。

盛名之下,呷哺真的超越自我了么?翻台率从7到2.4,标榜对象从麦当劳到星巴克,再到海底捞、优衣库,呷哺变得越来越面目全非。

1

以珠宝思维做火锅

1993年来到大陆的中国台湾商人贺光启,最初选择了珠宝生意。在国内外信息不对称的时代,他的“金鹅珠宝”拥有北京和东莞两地工厂,在几百家国营商场销售专柜,年销售额轻松达到数亿,每天的应收账款都在800万元以上。由于珠宝行业对供应商、成品、运输、摆放等的管理要求极高,几乎不容出错,练就了贺光启无与伦比的供应链管理能力。

随着时代变迁,面对珠宝行业的下行趋势,贺光启开始寻找新标的。日渐博兴的餐饮行业吸引了他的注意力。彼时,日本流行的一人锅在中国台湾遍地开花,贺光启看到了它在内陆市场的广阔前景。这种火锅干净、快速、方便,并且小火锅的形式决定它的产品标准化程度极高,不需要厨师就能快速上菜,吧台座位需要的服务员数量也较少,非常有希望做成肯德基、麦当劳这样的连锁快餐规模。

呷哺希望把自己打造成“麦当劳”,依靠标准化的输出来占领市场。北京成了呷哺梦想开启的地方。经过2年的后台设计,1998年,贺光启在西单开了呷哺的第一家店。跟传统餐饮店前店后厂的模式不同,借鉴此前的珠宝行业经验,他先跑到丰台区方庄小区租了几百平方米的地方,成立总公司,办起了中央工厂。

他们定位快餐,人均消费大概30多元,受众面很广。按照珠宝采购的经验,去寻找最好的牛羊肉、鸡蛋、蔬菜的供货商,并对供应商进行评级管理,对物流库存信息进行管理,对呷哺来说可谓轻车熟路。有过几百家首饰店的开店经验,呷哺甚至没有聘请餐饮行业的职业经理人,就靠着珠宝行业的精英,进行了业务模式的平移和改造。

但业务推进并没有想象的顺利,店铺虽然开起来了,也有标准化的供应链系统,但人们对于这种一人食小火锅的热情不高,光顾者寥寥。贺光启用了“吃30送30”的方式,让用户几乎免费试吃,一边积攒新店的人气,一边完善和标准化自己的服务流程、店面结构、菜品调料口味等等。呷哺按照每年开一两家店的速度,缓慢扩张。

2003年,一场突如其来的非典疫情,成了呷哺引爆市场的助推器。疫情之下,人们发现了一人小火锅安全卫生,低廉的价格受到学生等群体的追捧。呷哺开始爆发式增长,2007年所有呷哺餐厅的门口都排起了长队。彼时北京快餐连锁店面最多的是肯德基,贺光启定下了“在中国的每座城市都比肯德基多一个店面”的雄心壮志,立志成为中国最大的速食品牌。

2008年,呷哺的目标打动了英联私募股权投资公司,它决定以5000万美元控股呷哺。64家直营店的呷哺,与资本方一拍即合,呷哺开始狂奔。很快呷哺在北京的门店数量就超越麦当劳、吉野家,仅次于肯德基。呷哺彼时的翻台率达到一天7次,几乎是火锅行业之最。北京之外,在天津,呷哺同样走得顺风顺水,遍地开花。

贺光启说,“我们第一场战役是北京、天津。上海周边要辐射6个省级市场,整个区域希望未来能达到1000多家店。”2010年9月,呷哺正式开进上海。呷哺规划在占领一线城市后,逐渐向二三线城市辐射,加速店铺布局。

在成熟供应链的支撑下,呷哺的扩张快速稳健。2011年呷哺营收9.97亿元,2013年增至18.90亿元,复合年增长率为37.7%;纯利由2011年的7600万元增至1.41亿元,复合年增长率为36.4%。2014年12月17日,呷哺公司在香港主板上市,成为快食火锅第一股,彼时公司的餐厅总数达到420多家。

上市之后公司营收依然节节升高,2014-2017年分别为22.02亿元、24.25亿元、27.58亿元和36.64亿元,并且利润也保持了良好的增长态势,分别实现净利润1.41亿元、2.63亿元、3.68亿元和4.20亿元。呷哺逐渐步入巅峰状态。

2

火锅的快餐之殇

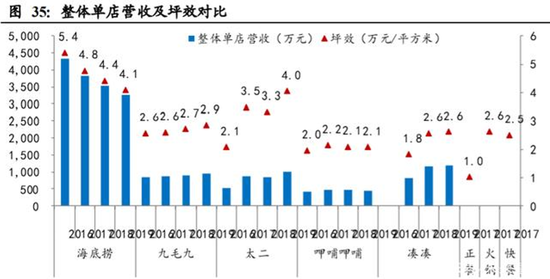

火锅在标准化上有着天然的优势,但这种颇有文化特色的饮食方式也有清晰可见的短板。跟汉堡薯条可乐拿了就走、可以快速吃完不同,火锅几乎只能堂食,而且食用时间相对较长。一天7次的翻台率几乎很难突破,但呷哺的人均消费仅为30多元,因此呷哺的坪效(每坪的面积可以产出多少营业额)比较低。

与海底捞人均一百多的消费相比,呷哺的赚钱能力弱了很多。单店盈利能力恒定的情况下,不断的开新店是提升利润的不二之选。2015年开始,中国餐饮行业以高于GDP增速的方式高速发展,呷哺借机再次加速狂奔。2016年,呷哺还只有553间门店,到2019年仅3年时间,就新开402间门店。

随着店铺猛增,对呷哺系统能力的考验越来越大。首先,系统要能负担的过来大量的订货;其次,对订货周期、存货周转、配送的能力,都是巨大的考验。但对呷哺而言更难的还是人员管理。比如总部要求袋装调料24小时必须销毁,真正实施起来难度非常大。在思想上和行动上保持员工的步调统一绝非易事,肯德基、麦当劳的人才被引入呷哺,来解决这些管理问题。

行业火热,分食者众,也是必然。海底捞的逆天服务在不断刷屏,九毛九的太二酸菜鱼火锅、怂火锅、新辣道鱼火锅、小龙坎一众火锅铺天盖地而来,呷哺的处境更加艰难。房租人工成本飞升,呷哺微薄的利润空间开始被蚕食。随着一人食小火锅热潮的退却,呷哺的问题,不只是加速奔跑就可以解决的了。

贺光启感觉是时候开启一场自我革命了。

2016年,呷哺推出高端品牌凑凑,客单价与海底捞相仿。在消费升级的风潮之下,呷哺火锅也开启了升级的道路。2017年6月,贺光启在上海宣布呷哺从“快餐”转型“轻正餐”,以“火锅+茶饮”组合来打造“火锅界中的星巴克”。呷哺开启了2.0版本。

2.0版本的呷哺餐厅大幅减少了一人吧台式座位,增加二人、四人桌位,产品线增加,由包装小料变为小料台,增加台式茶铺,餐厅环境变为新中式禅风,除此之外,呷哺并没有太大变化。但呷哺的人均消费从2016年的47.3元,升至2019年的57.4元。升级之后,顾客要吃饱吃好需要60-80元。

此前一顿快餐价钱就可以搞定的火锅,如今要花掉2个麦当劳/肯德基套餐的价格。一个快餐套餐的价格30元,用户的决策成本极低,选择频率也会随之增高。提价之后,它成了人们需要过脑子思考的“正餐”。价格敏感的学生用户,很容易流失掉。而且作为正餐环境体验更佳的选择很多,呷哺被抛弃的机会大大增加。更何况,此前呷哺的低廉价格印象,难免让用户觉得提价之后的呷哺“不值”。

2016年至今这4年,呷哺的翻座率逐渐降低,分别是3.2、3.1、2.8、2.4。已经低于火锅行业平均翻台率水平2.5。对比之下,海底捞的翻台率却基本稳定在5的水平。连续三年亏损的高端品牌凑凑,在2019年终于实现了盈利,但由于其在营收中占比较小,并无法扭转呷哺公司的整体颓势。2019年,呷哺的客单价在涨,但营收较2018年同比减少1.9%,近4年首次出现下滑。

呷哺到底在为谁服务?抛弃了大众市场的呷哺,失去肥沃土壤,到底还能生长多久?这是个致命的问题。但贺光启不以为然,他说:“一切都很正常,(升级)这需要一个过程。”

3

迷失的呷哺呷哺

2020年疫情之下,为呷哺公司的营收收窄提供了非常充分的市场理由。但简单梳理其之前的财务数字不难发现,即便没有疫情,呷哺公司也很难挽回颓势。疫情反而成了呷哺公司的遮羞布。

凑凑接棒了呷哺火锅的昔日火热,继续开始排队了。但“二孩”凑凑在纷乱的火锅市场,没有什么独特的记忆点,热度到底能持续多久是个未知数。由于它跟呷哺2.0在装修、口味、供应链上的近似性,一方面容易让用户产生不划算的感觉,另一方面,也更容易让大众产生审美疲劳。

二孩前途未卜,大孩呷哺的问题已经日渐突出。

呷哺2.0座位布局的改变,意味着服务难度的增加。此前顾客围着服务员,服务员可以快速高频达到用户。但座位一旦分开,就变成了服务员围着散座的用户跑,服务难度几何倍数的增加。在服务员数量不做巨大扩容的情况下,服务员会变得极度疲惫,对用户的要求满足必然滞后。客单价提高了的呷哺,在形式上越像海底捞,越会加大用户对服务的期待与不满,形成恶性循环。

开篇时笔者遇到的服务员,保持傲慢的服务两年,却依然继续持续释放差评素材,不得不让人对呷哺的管理能力画了个问号。某店店长告诉笔者,因为店内工作强度太大,所以年轻人根本不愿意来,即便来了也留不住。有媒体做过对比,呷哺员工的工资水平和职业发展预期远低于海底捞。呷哺依然保持着公司直营,这些问题其实正是企业管理和文化的缩影。

呷哺近年来最大的危机发生在2018年,山东一名孕妇在火锅里吃出一只老鼠,交涉中其中一名店员称:“担心孩子的话,给你两万把孩子打了”。盘点呷哺的餐厅在美团上的评分,4.0-5.0分的区间波动极大,跟海底捞4.5-5.0范围的评分差距还是比较大的。差评主要的吐槽对象就在服务上。

做珠宝出身的贺光启,也许没有深刻地意识到珠宝导购和店铺服务员之间的巨大差异,而未能真正找到适合他们的文化。其实员工的态度问题不仅出现在呷哺,凑凑的店铺评价分数两极化也很严重。凑凑低分店铺的吐槽对象主要也是态度很差的员工,或者留着位置却让用户排队的前台经理。

无论是麦当劳还是海底捞,好的服务都是来自于细致的制度+凝聚力的文化+周到的保障。呷哺和凑凑店铺点评的两极化,是因为不同的店长带来不同的管理,制度、文化不完备,人治大于法治,公司对结果管控就无计可施。曾经的小肥羊在急速的加盟扩张中,管控力下降神话不再。今天,呷哺虽然牢牢把控着店铺的直营权,但市场竞争异常激烈,长此以往,呷哺依然可能重蹈小肥羊的覆辙。

更为棘手的是,撑起呷哺的支柱正在倒塌。

对于呷哺消费升级的这步棋,市场出现了诸多质疑。肯德基、麦当劳也在不断做提升,但并没有因此改变自己快餐的定位,每一次提价都相当谨慎。对比之下,呷哺的升级简直是脱胎换骨。呷哺要服务年轻人,但年轻人到底有没有呷哺想象的那么价格不敏感,是呷哺需要深思的。

2016年,呷哺一面说着要做“优衣库”,强化舒适感和高性价比,一面丢掉了高性价比形象。呷哺有的店面的确装修升级了,但大部分店面并无变化,价格却升高了,这无疑消耗了转型中呷哺的市场印象。目前从价格上看,呷哺性价比和定位都比较尴尬,并配不上服装界的优衣库的称号,即便转型成功顶多是个无印良品。无印良品近年的窘迫,呷哺还是要警惕。

更糟糕的是,跟海底捞遍地开花不同,呷哺品牌的市场布局还极不均衡。在上海甚至更广大的南方市场,对呷哺这种“北京味”还不太买单。在低线城市,呷哺的品牌号召力较弱,想要继续开疆拓土并不容易。外患之下,内忧又起,近两年呷哺几大高管的变动,也让市场为它捏了把汗。

二十多年,呷哺想着成为肯德基、麦当劳、星巴克、海底捞,想着成为优衣库,不断转变自身定位的呷哺最后到底成了谁?会不会变得面目全非?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:蒋晓桐

- 1 重磅:大佬刘益谦重仓坚守这只股4年

- 2 50场创业板上市会问得最多的是什么?“上...

- 3 阿里健康:上半年营收增长74%至71.6...

- 4 第二波医用耗材集采风暴要来?这些上市公司...

- 5 小米Q3业绩创历史新高 却为何股价大跌?

- 6 国际油价创下近3个月新高 后市能否延续强...

- 7 险资前三季股票投资收益1361亿元 收益...

- 8 侃财:老美真的不识货

- 9 押注理想汽车暴赚90亿 浙江资本大佬王相...

- 10 不缺钱的中公教育 为何仍定增发债60亿?

- 11 A股突遇“黑色星期三”:到底怎么了?后市...

- 12 每日复盘:北上资金净流出15.69亿元 ...

- 13 酿酒行业领跌 大单抛出超10亿元五粮液

- 14 政策驱动特高压板块或迎跨年度行情 逾1....

- 15 沪指回调失守3400点 机构建议把握结构...

- 16 茂硕电源:控制权拟变更 济南国资委或成为...

- 17 摩根大通因财富管理部门不当行为被罚2.5...

- 18 机构调研季最新总结:内资依旧偏爱科技医药...

- 19 美国第三季度GDP环比折合年率修正值为3...

- 20 中数智汇无专利“闯”科创板 旗下公司却连...

- 21 这家卖保温杯的“夫妻店”闯关创业板 主要...

- 22 新氧发布Q3财报:平均月活跃用户870万...

- 23 1200亿汽车巨头3个月股价翻倍 长安汽...

- 24 粤开策略:周期回调 后续关注两方面因素

- 25 北京将出台户外广告、牌匾标识新规:拒绝“...

- 26 趣活将于12月3日美股盘前公布Q3业绩

- 27 年报审计违规突显管理漏洞 积重难返的苏泊...

- 28 年报审计违规突显管理漏洞 积重难返的苏泊...

- 29 天音控股:拟对星盟信息增加投资金额至5亿...

- 30 2020年11月26日涨停板早知道:七大...

- 31 暴跌!黄金考验1800美元支撑,四个月下...

- 32 华为罕见发声:不造整车 A股小伙伴嗨了

- 33 大豪科技一杯二锅头 呛得股民眼泪流

- 34 高盛:预计新冠疫苗最快12月获紧急使用授...

- 35 如涵控股收到初步非约束性私有化要约 盘前...

- 36 济南多个楼盘都有人脸识别 看房“避免被拍...

- 37 康跃科技闪崩20%跌停:拟并购切入健康产...

- 38 财经TOP10|28个普通地市人均GDP...

- 39 大连圣亚1.79亿诉讼 牵出原商业管理部...

- 40 红星二锅头借壳上市?提前上涨被指内幕交易...

- 41 A股资金“醒酒”了?14天翻倍妖股青青稞...

- 42 南方轴承高位跌停 百亿私募嘉恳资产为第四...

- 43 小米高管称“得屌丝者得天下” 小米回应:...

- 44 闻达于资本市场 中国物业企业凭什么?

- 45 沙钢股份跌停 国盛证券今日刚给"...

- 46 证监会:完善证券行业反洗钱监管体制机制

- 47 苏宁30亿回购债券、年内二次涨薪 能否化...

- 48 深圳一天卖地340亿占年度财政收入3.6...

- 49 IPO材料错27处公司的投行东莞证券 年...

- 50 美国服饰零售商Gap跌超10%,当季净利...

- 51 中概股云集涨超30%,宣布与抖音签署合作...

- 52 北京航空航天大学蔡维德:数字货币带来科技...

- 53 53亿负债竟然变成41亿利润 雅居乐:摩...

- 54 “煤飞色舞”行情小憩 北向资金趁机抢筹这...

- 55 电子行业业绩分化明显 部分公司增长乏力

- 56 华为造车传闻又起:多股股价剧震龙头跌停 ...

- 57 大股东减持套现、关注函连夜下发 青青稞酒...

- 58 马斯克:特斯拉柏林超级工厂将成为全球最大...

- 59 美股散户继续狂欢:两日交易量同比暴增72...

- 60 广发宏观策略联合行业:RCEP中的机遇与...

- 61 濠江机电惊魂5分钟:超1500万股卖单 ...

- 62 内衣市场融资潮与关店潮齐飞 维密、都市丽...

- 63 蚂蚁旗下小贷公司200亿ABS融资计划获...

- 64 京沪高铁启用动态票价 哪些车次涨价了

- 65 国际航空运输协会:新冠肺炎大流行给航空业...

- 66 奇葩商标容易火?看上市公司怎么玩的

- 67 1年狂赚4.5亿却被疑收智商税 “盲盒王...

- 68 有机硅DMC再暴涨:机构看涨至2021年...

- 69 汇丰控股:董事会批准自12月22日从巴黎...

- 70 稀土价格持续上涨 相关公司或受关注(附股...

- 71 卖火盆年收1.5亿 雅艺科技能否成功冲刺...

- 72 医用耗材板块持续下跌中 专家:未来采集会...

- 73 数字化浪潮来了:头部券商都在提"...

- 74 胡润民企500强:广东上榜企业最多 腾讯...

- 75 周黑鸭续跌8%创逾三个月新低 暂现三连阴...

- 76 天信投顾:区间压力 短线上再度进入轮回周...

- 77 国创高新被珠海市监局处罚:分公司涉嫌虚假...

- 78 爱康医疗跌逾13% 人工膝关节集采进度和...

- 79 创业板指下跌2.22% 两市成交额超86...

- 80 半年提价四次、累涨1600元 白卡纸还能...

- 81 新能源车概念大热龙头八天七板 造车新势力...

- 82 沪指收跌1.19% 汽车整车板块涨幅居前

- 83 药明巨诺-B现跌超9% 较招股价仅高不足...

- 84 物业股连续多日暴跌:第一服务跌9% 世茂...

- 85 大盘资金大幅净卖出 逆市买入保险、汽车

- 86 康芝药业:IPO募投项目几乎全部折戟 画...

- 87 智飞生物:疫苗龙头名不副实 本质上是一家...

- 88 套牢BAT巨头三年的联通混改 问题出在哪...

- 89 李子园:经营业绩依赖单一产品 对恒天然的...

- 90 逾25家个股跌幅超9%:高位股延续退潮 ...

- 91 红星二锅头、北冰洋拟曲线上市 80亿大豪...

- 92 17.93亿元难倒国瑞置业 放弃增资8家...

- 93 体育用品股普跌 李宁跌近6%安踏跌超5%

- 94 高盛:将阿里巴巴列入确信买入名单 目标价...

- 95 119期老铁双色球预测奖号:红球胆码推荐

- 96 张继科工作室回应恋情传闻:是好朋友 散了...

- 97 Netflix持续加码印度市场 能否为其...

- 98 119期老李双色球预测奖号:红球杀号参考

- 99 韩国三季度出生人口创新低 今年人口或首次...

- 100 119期何明双色球预测奖号:红球金胆推荐