来源:

新浪财经综合、

新浪网 11月24日,小米集团交出了一份大超市场预期的财报成绩,其中更有15项指标创下历史新高!

不仅如此,在全球新冠疫情、贸易摩擦不断的背景下,小米在三季度全球智能手机市场上实现销售额逆势大增,市占率超越巨头苹果登上世界第三。

小米在股市上的表现也非常亮眼,2020年初至今累计涨幅超过140%!如果按照疫情发生后小米股价低点8.35港元来算,累计最大涨幅甚至超过200%!

来源:华盛证券

我们马上先看看小米集团的2020年三季度财务报表有多优秀:

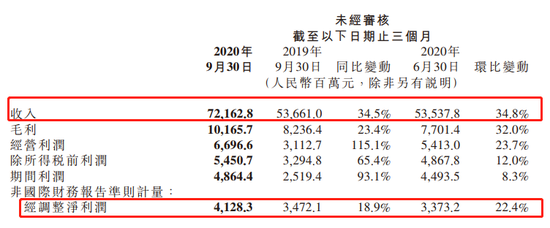

1、小米Q3实现营收721.6亿元,同比增长34.5%,超出彭博预期692.8亿元人民币(单位下同)。

2、实现经调整利润为41.28亿元,同比增长18.9%,超出彭博预期的34.3亿元。

3、小米营收和经调整净利润都创下历史最高的季度业绩记录。

来源:财报

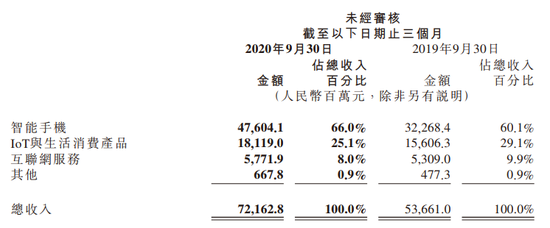

而从收入构成来看,小米的营收主要来源于三块,分别是智能手机、IOT和生活消费品以及互联网服务。

智能手机业务:

小米智能手机业务在三季度实现营收476亿元,同比增长47.5%。智能手机出货量三季度出货量高达4660万台,相较去年同期的3210万台,同比增长45.3%。手机收入和销量均创下季度历史新高。

财报中指出小米本季度实现智能手机收入和销量双高,源于国内外销售情况俱佳,同时受益于高端智能手机销售占比持续上升,小米的智能手机平均售价(ASP)同比增长14.7%至每部手机1022.3元。

据市场研究公司Counterpoint Research发布的最新数据,今年第三季度,2020年第三季度全球智能手机出货情况,第三季度全球智能机出货量为3.536亿部,同比下降1.3%。

数据显示,三星重夺冠军宝座,华为跌幅最大,而小米更是超越苹果,占据全球智能手机市场份额第三名,这是苹果自加入榜单以来第一次跌出前三名。

来源:Counterpoint

根据Counterpoint统计,四大头部厂商智能手机出货量占全球智能手机市场份额约60.6%;三星、华为分别以7980万部以及5090万部,分列第一、第二位;三星同比增长2%,全球市场份额是14.7%。

华为同比下降24%,这是2014年以来华为出货量首次下跌,填补华为空缺的是小米,在前四大手机厂商中,小米唯一逆势大涨46%,出货量4620万部,市场份额为13%,冲进全球前三。

来源:IDC

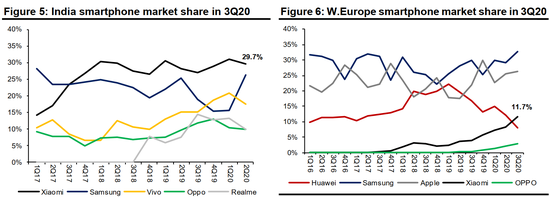

小米的手机业务分区域来看,根据Canalys,小米Q3在国内市场份额提升至12.6%、稳居第四;在西欧出货量同比增长107.3%,市场份额提升至13.3%、排名第三;在中东欧市场份额提升至26.9%、排名第二;在拉美、中东、非洲市场高速增长,市场份额分别提升至9.0%、17.4%、10.7%,排名均在前四。

得益于手机出货量的强劲增长, 2020年9月全球MIUI月活跃用户数达到368.2百万,同比增长26.3%。

IOT与生活消费产品业务:

小米IOT与生活消费产品分部收入由2019年第三季度156亿元增加16.1%至2020年第三季度的181亿元,收入创下单季度新高。

财报指出主要是由于扫地机器人、智能电视及电动滑板车等IoT品类的需求增长带动,目前手环、滑板车、扫地机器人等产品的境外收入已经超过境内。

小米的智能电视保持国内第一。在Q3小米智能电视全球货量310万台,其中在中国大陆出货量保持连续7个季度第一,并推出了小米透明电视、小米电视大师82英寸等中高端产品。2020年9月,小米智能电视以及小米盒子的MAU达到3580万(同比增长49.9%),付费用户达到420万(同比增长28.2%),付费率11.7%。

智能电视及笔记本计算机的销售收入由2019年第三季度的58亿元增加2.6%至2020年第三季度的59亿元。

来源:财报

互联网服务和其他业务:

小米的互联网服务分部收入由2019年第三季度的53亿元增加8.7%至2020年第三季度的58亿元。

小米本季度海外互联网收入实现强劲增长。Q3广告业务收入达到创新高的33亿元(同比增长13.7%),主要得益于互联网商业化能力增强以及境外广告收入强劲增长。而境外互联网服务收入7亿元,同比增长75.6%,在互联网服务中占比12.0%,主要原因是欧洲等地区用户增长较快带动。

另外小米还有其他收入由2019年第三季度的4.77亿元增加39.9%至2020年第三季度的6.68亿元,主要是由于部分IoT产品的安装服务收入的增长。

国内外机构对于小米未来估值有着不同观点

一、下调评级方代表:麦格理、大和

麦格理:彭博显示,麦格理分析师Cherry Ma在11月25日将小米集团评级下调至落后大盘,目标价21.3港元。这也意味着按照11月24日收市价计算,小米集团仍有21%的跌幅空间。麦格理并未正式发表研究报告提出看空观点,但小米集团在2020年初至今累计涨幅较大,已超过140%,市值超过6400亿港元。

大和:小米季绩佳但风险与回报率转弱,降评级至持有。

小米集团2020年第三季业绩强劲,智能手机出货量同比增长45%,令收入高于大和原预期5%,虽料市场短期因小米季绩反应正面,但基于小米现估值已反映市场较高期望,因可从同业中提升市场份额,认为其风险与回报比率转弱,建议投资者等待更佳的介入点。

大和决定将小米投资评级,由买入降至持有,但上调目标价由25港元升至27港元,此相当明年预测市盈率33倍及动态市盈率1.3倍,同时调对其2021年至2022年收入预测5至9%,并上调对其2021年至2022年盈利预测1至5%,因智能手机销售较高。

二、看好方代表:交银国际、中金

交银国际:小米3季度智能手机仍加速增长,目标价升至33港元,较11月24日收市价27.15港元有21.5%的上涨空间。

交银国际认为2020年3季度小米业绩强劲;物联网毛利率好于预期。受智能手机47%的收入增速推动,小米3季度收入同比增34%至722亿元人民币。

智能手机出货量达4,660万。其中,在中国市场的市场份额逐步恢复,在印度市场销售较2季度疫情时期有所复苏,在印度以外的其他海外市场出货量份额显著提升。毛利率方面,智能手机为8.4%,符合该行预期,物联网毛利率则受益于产品结构变化以及智能电视毛利率的改善,达到14.2%,超出该行预期。

该行认为,小米仍有望继续提升智能手机价值份额,同时用户数增加有助于提升长期互联网服务变现潜力,增长前景可期。

目前行业主要风险为零部件供应链不足,但这也可能促使大品牌更快获得市场份额。基于30倍2022年市盈率,该行上调目标价至33港元(原为25港元,对应34倍2021年市盈率),维持买入。

中金公司:将小米的目标价上调至34港币,较24日收市价27.15港元有25%上涨空间,看好2021年手机及互联网再上新台阶。

中金重申小米集团“跑赢大盘”,预计小米2021年智能手机出货量和互联网服务收入将大幅增长,建议投资者关注小米的智能手机市场份额,小米手机市场份额是影响小米股价的关键数据。

雷军曾回应外界对小米误解

前不久,小米创始人雷军在2020亚布力论坛年会专门提到,外界对小米有三大误解,包括小米产品都是中低端,小米的产品都是代工、贴牌以及小米没技术。

雷军说,“干了十年,大家觉得小米还是中低端,我挺郁闷的”,因此,小米今年着重发力中高端产品线。雷军还向外界展示了小米规划建设的“100%无人工厂”,以此证明小米的技术实力。

来源:亚布力论坛

在小米财报发布后,小米总裁兼代理CFO王翔对于重点市场疑问以及小米的未来发展做出回应。

其中回应问题内容包括小米将如何与被剥离出来的华为荣耀竞争,是否是一次难得机遇?

未来公司智能手机业务的增长空间还有多大,互联网业务还需多长时间出现强劲增长,以及金融科技和游戏业务等犀利问题。

责任编辑:常福强